手机看新闻

[摘要] 目前,很多家庭为了既能顺利批贷,又不占用更多的贷款/购房资格,会采用夫妻一方购房、一方借贷,但是将另一方作为共同还款人的方式。但是新版个人征信报告的详尽记录,使得这方面的操作需要谨慎考虑。

近期,网络流传一份带有“培训参考”水印的新版个人征信报告。据了解,是央行的征信中心上线(试运行)新版本征信报告,这份完整版的授信机构版个人征信报告长达15页。

上线时间表——查询试运行期(2018年11月-2019年4月);查询切换期(2019年5月-6月);报数切换期(2019年7月开始)。

新版个人征信报告包括详尽的借贷交易授信及负债记录,以便授信机构对个人资产负债情况作出准确判断。

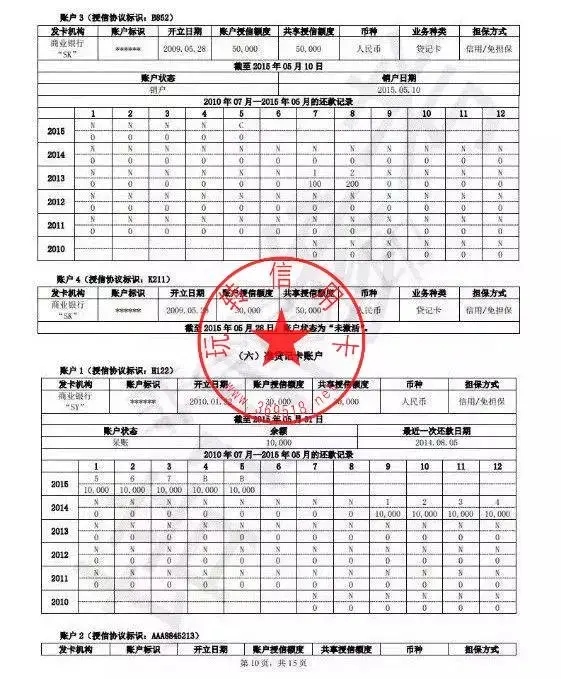

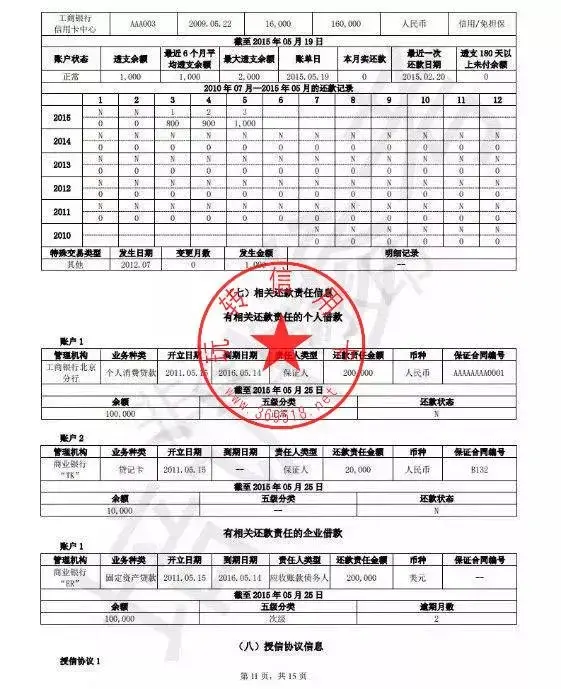

划重点:作为共同还款人,为他人担保房屋贷款,记录在个人征信报告中。

不排除这种可能:若借贷收紧,为他人的贷款充当共同还款人,或将影响自己的贷款申请。

目前,很多家庭为了既能顺利批贷,又不占用更多的贷款/购房资格,会采用夫妻一方购房、一方借贷,但是将另一方作为共同还款人的方式。但是新版个人征信报告的详尽记录,使得这方面的操作需要谨慎考虑。

目前,网络上已经有此方面讨论。

对此,您的观点呢?欢迎在文章下方参与评论。

新版个人征信报告包含的内容有(来源:玩传信用卡网站):

一、新版个人征信报告丰富了查询依据的证件,支持使用身份证、护照和军官证查询。旧版个人征信报告支持身份证查询。

二、增加反欺诈警示和异议信息提示。这就方便了授信机构掌控该个人的动态真实征信情况。

三、个人基本信息更加完整,比如新版完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。

四、配偶信息较为完整,比如包含姓名、证件类型、证件号码、工作单位和联系电话。

五、详尽的动态居住信息。个人近几年详尽的居住信息都记录在册。

六、个人过往详尽的职业信息均被收录,比如工作单位、单位性质、单位地址、单位电话、职业、行业、职务、职称、工作开始结束时间。这不亚于一份个人求职履历。

七、尝试给个人的信用情况一个分值(区间为0-1000分,分值越高违约概率越低),以及该分值在中国人的整体信用中的地位,并说明该分值得出的影响因素如存在还款记录。

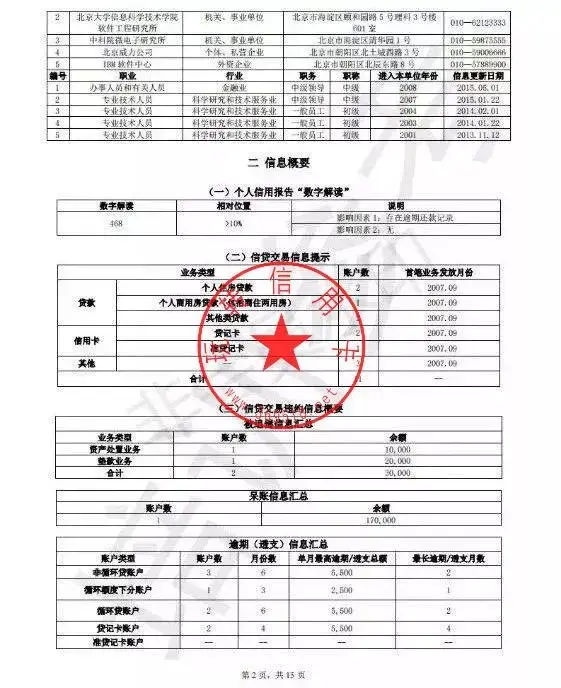

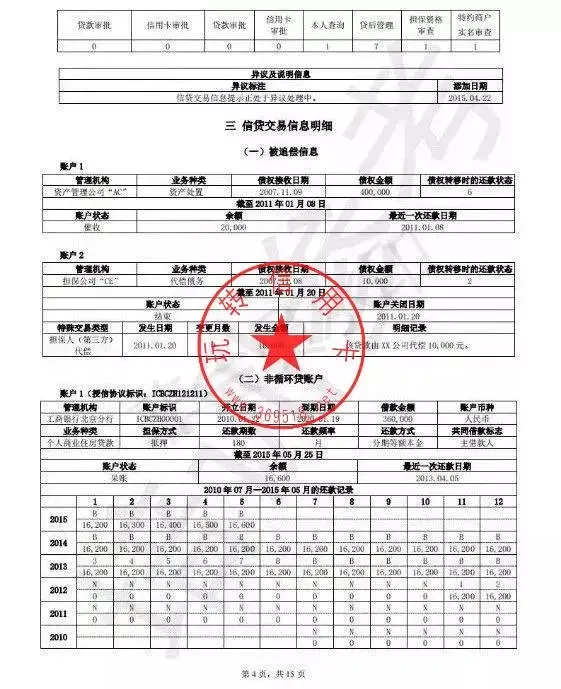

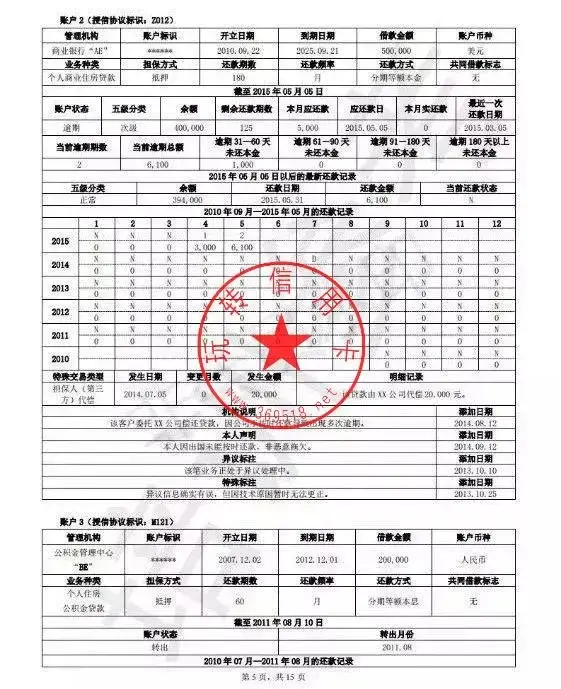

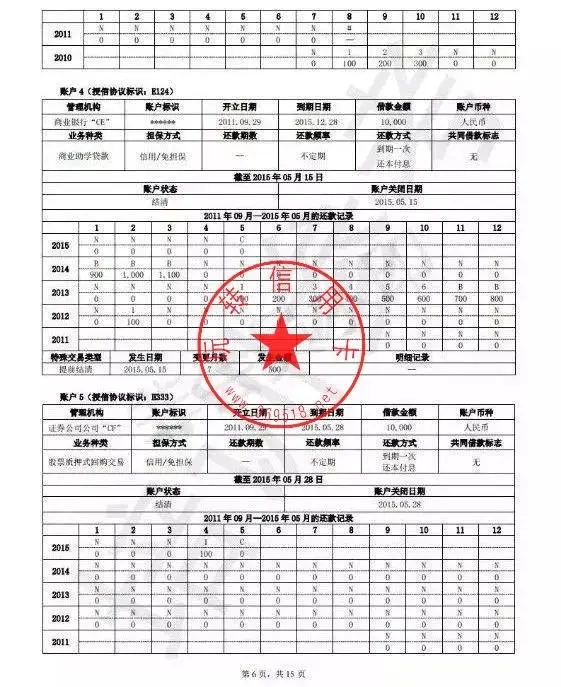

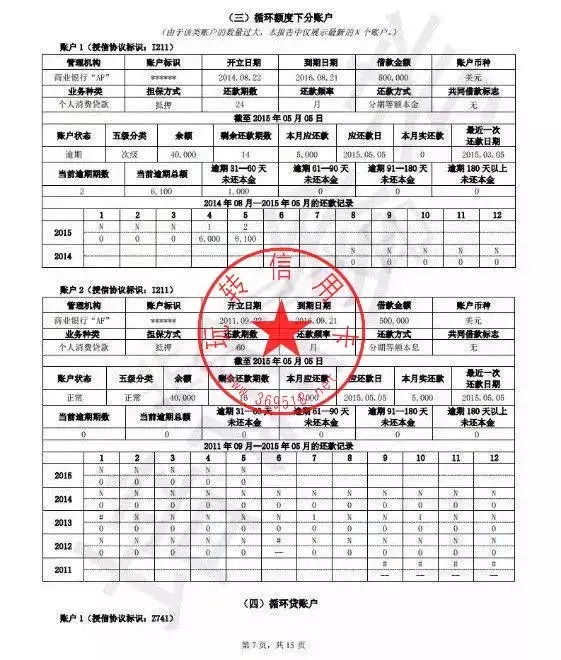

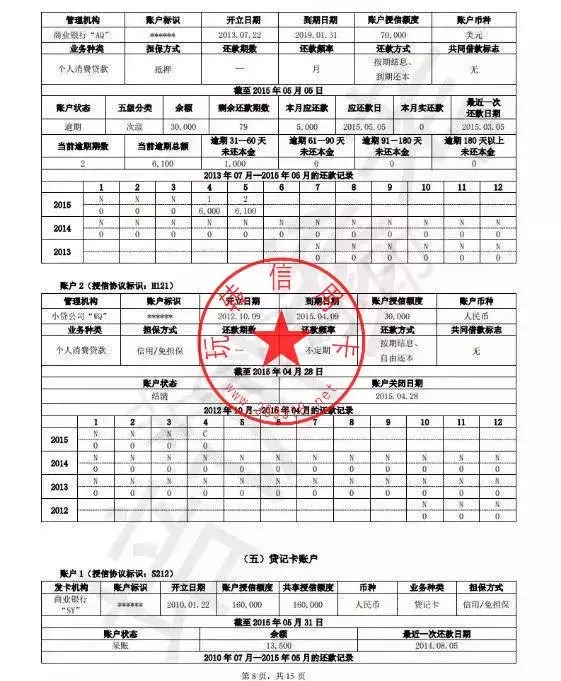

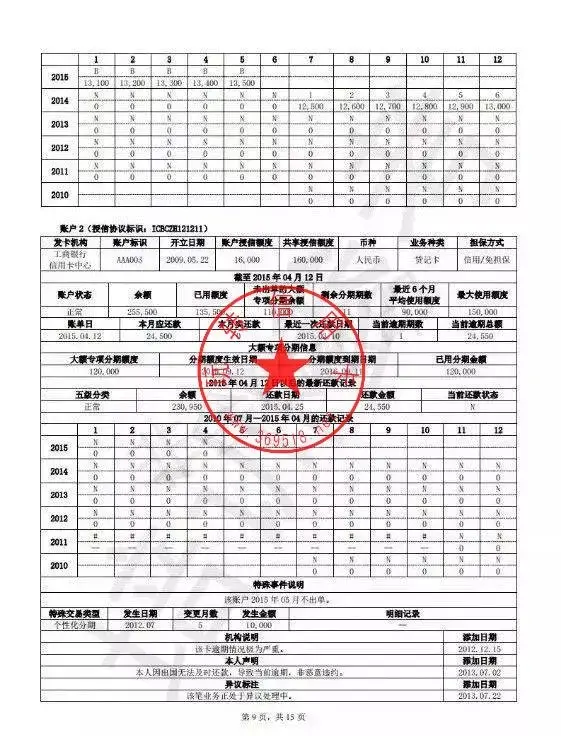

八、过往详尽的借贷交易信息,被分为贷款、信用卡和其他等三类,如贷款包含个人住房贷款,信用卡则分为贷记卡和准贷记卡。

九、详尽的违约信息记录,将个人名下的被追债信息、呆账信息、(透支)信息均记录在册。

十、详尽的借贷交易授信及负债记录,以便授信机构对个人资产负债情况作出准确判断。

十一、除了借贷信息之外的更广阔信息纳入征信,如电信业务、自来水业务缴费情况。

十二、除了借贷、电信和自来水缴费情况,还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

十三、最近两年征信报告查询记录。

十四、授信与还款记录的时间长达五年,记录详尽的还款信息(即便销户也有详尽还款记录)、信息。

十五、将与个人有相关还款责任的企业借款记录在册。

以下为网络流传完整版个人征信报告图(来源:玩传信用卡网站)

回复还可以输入100字

以前不显示担保负债吗?